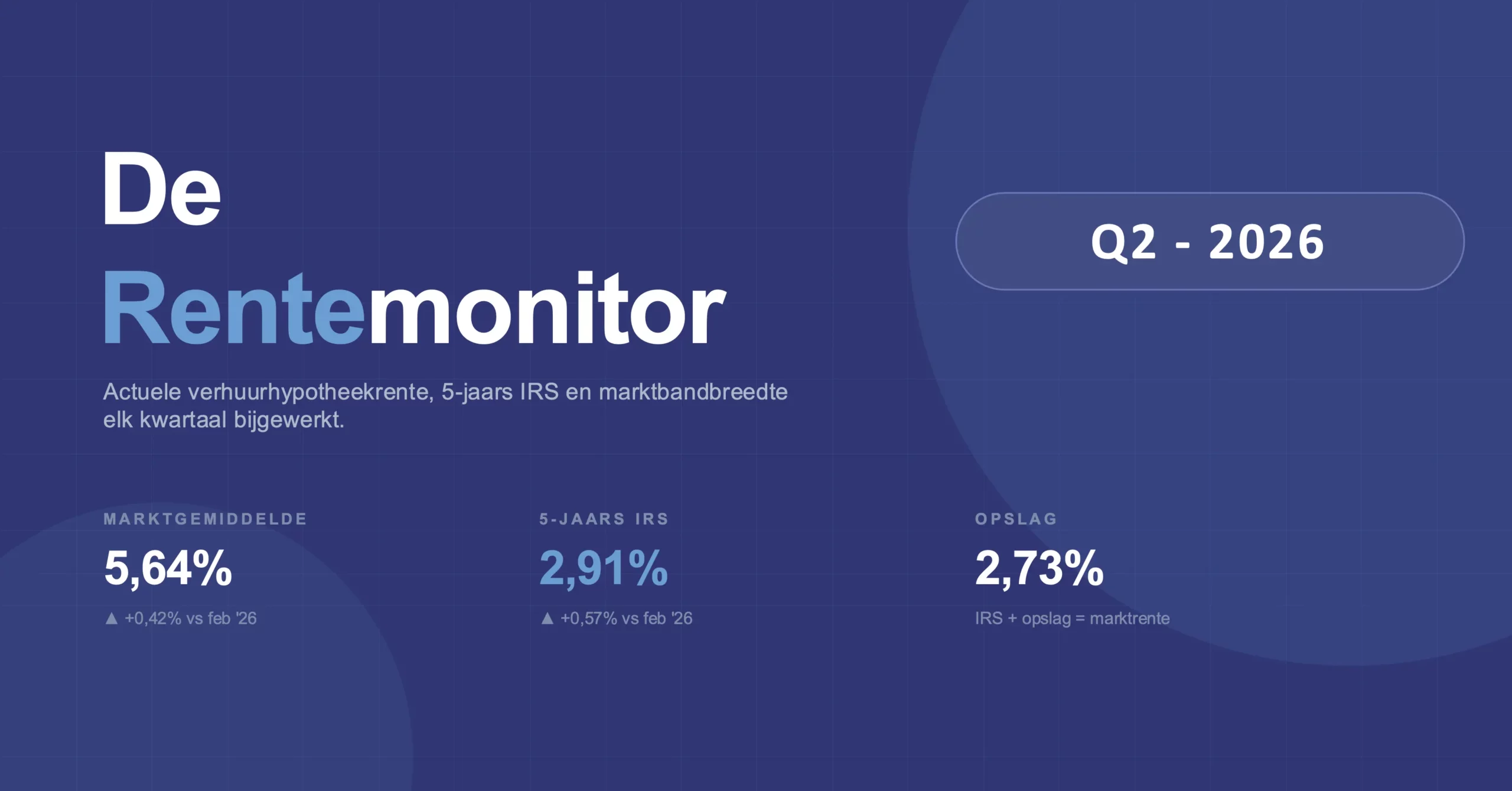

Rentemonitor Q2 2026

Rentemonitor — Q2 2026

residentieel verhuurvastgoed, 70% LTV, 5 jaar rentevast

Marktgemiddelde

5,63%

+0,00 pp vs vorige meting

5-jaars IRS

2,72%

+0,00 pp vs vorige meting

Gem. opslag

2,91%

+0,00 pp vs vorige meting

Q2 2026

15 jun 2026

- Marktgemiddelde

- 5,63%

- Bandbreedte

- 5,40% – 6,05%

- 5-jaars IRS

- 2,72%

- Opslag

- 2,91%

Bron: eigen peilingen Financieren.nl bij gemonitorde aanbieders. Bijgewerkt 15 jun 2026. Indicatieve trendlijn — geen offerte.

Een van de vragen die wij het vaakst krijgen van vastgoedbeleggers is: “Wat is de actuele rente?” Het eerlijke antwoord is altijd hetzelfde: dat hangt van veel factoren af: de aanbieder, de looptijd, de LTV, het type vastgoed, de locatie, het track record. Maar ook van de marktrente en op welke dat je precies een offerte opvraagt. De rente fluctueert continu. Dat is de realiteit van de vastgoedmarkt en eigenlijk ook de reden dat we zelf geen fan zijn van rentepercentages op onze website…

Toch begrijpen we dat er behoefte is aan een eerlijk en transparant marktoverzicht. Als je serieus bezig bent met vastgoed, wil je toch weten ‘wat de rente doet’ en of het moment van financieren wel of niet gunstig is. Ook is het prettig om trends te zien in de rentepercentages: stijgt deze of daalt deze al een tijdje?

Daarom lanceren wij de Financieren.nl Rentemonitor!

Wat is de Rentemonitor?

De Rentemonitor is een interactieve grafiek die wij elk kwartaal bijwerken op basis van onze eigen peilingen bij de aanbieders waarmee wij dagelijks samenwerken. We gaan daarbij steeds uit van dezelfde vergelijkbare uitgangspunten: residentieel verhuurvastgoed, 70% LTV, 5 jaar rentevast.

Wat toont de Rentemonitor?

1: het marktgemiddelde: het gemiddelde tarief van de door ons gemonitorde aanbieders op het moment van peiling. Geen reclametarief, maar een werkelijk getal uit de praktijk welke je ook bij de meeste aanbieders terug kunt vinden op de website.

2: de marktbandbreedte: het grijze vlak tussen de goedkoopste en de duurste aanbieder. Hoe breder dat vlak, hoe meer verschil er zit tussen aanbieders en hoe meer het loont om goed te vergelijken in plaats van bij de eerste aanbieder te tekenen.

3: de 5-jaars IRS: de onderliggende kapitaalmarktrente. Vrijwel alle verhuurhypotheekrente bestaat uit de IRS plus een vaste opslag van de aanbieder. Als de IRS stijgt, stijgen de marktrentes vroeg of laat mee. Begrijp je de IRS, dan begrijp je de markt.

Wat toont de Rentemonitor NIET?

Het is belangrijk om te weten dat de Rentemonitor puur een trendlijn is met marktgemiddelden voor en bandbreedtes voor verhuurhypotheken. De rentemonitor toont dus niet de werkelijke rente die je zou moeten betalen wanneer je vandaag een offerte bij ons zult opvragen voor jouw project. Want deze is, zoals we al in de introductie aangaven, afhankelijk van heel veel verschillende factoren. Daarnaast werken wij met de meeste aanbieders samen op volumebasis, waardoor we in de praktijk vaak lagere rentes kunnen bieden dan wat hier staat. Dus wil je de rente weten die jij vandaag zou moeten betalen? Maak dan gebruik van onze gratis quickscan!

Waarom publiceren wij dit?

Wij zijn een intermediair voor vastgoedfinanciering. Dat betekent dat wij dagelijks bezig zijn met het zoeken naar de beste financieringen voor onze klanten. Wij publiceren de dagelijkse rentestanden op onze website, maar deze tonen slechts een momentopname. Met de Rentemonitor geven we meer inzicht in de markt, trends én hoe de rentemarkt precies werkt.

De rentedata hadden we tot nu alleen voor intern gebruik. Maar een vastgoedbelegger die begrijpt hoe de rentemarkt werkt is beter voorbereid en een betere gesprekspartner. Hierdoor ben je in staat om betere beslissingen te maken. Dus delen wij dit graag.

Rentemonitor Q2 2026

De verhuurhypotheekrente ging in het tweede kwartaal van 2026 flink omhoog. Dat is op zichzelf geen verrassing, gezien de onrust op de kapitaalmarkt. Wat wél opvalt, is dat de stijging bij de banken minder hard ging dan de marktrente deed vermoeden. Er gebeurt op dit moment namelijk iets interessants met de marges van geldverstrekkers.

Geopolitieke druk op de kapitaalmarkt

De onrust in het Midden-Oosten heeft beleggers wereldwijd nerveus gemaakt. Het resultaat? Een vlucht naar veilige staatsobligaties, wat de rentes direct opdreef. De 5-jaars IRS (Interest Rate Swap) schoot in enkele weken tijd omhoog van 2,34% naar 2,91%. Dat is een forse sprong van 57 basispunten.

Eerder dit jaar schreef Arjen Hoek al een uitgebreide analyse op LinkedIn over de geopolitieke onrust en de rentes:

Hoe de Straat van Hormuz jouw vastgoedfinanciering raakt

Opvallend: Dalende opslagen

Hoewel de marktrente met 57 punten steeg, steeg het gemiddelde voor verhuurhypotheken ‘slechts’ met 42 basispunten. Dat betekent dat geldverstrekkers op dit moment een deel van de gestegen kosten voor eigen rekening nemen. De gemiddelde opslag daalde hierdoor van 2,88% naar 2,73%.

De grote vraag is hoe lang dit houdbaar blijft. Als de geopolitieke spanningen aanhouden, zullen aanbieders die lagere opslag vroeg of laat weer moeten corrigeren. Voorlopig houdt de stabiele depositorente van de ECB (2,00%) de korte kant van de curve nog enigszins in bedwang, maar voor langere vastgoedfinancieringen dicteert de kapitaalmarkt de koers.

Wat betekent dit voor jouw rendement?

Wie nu een financiering aanvraagt, is gemiddeld 0,5% duurder uit dan een jaar geleden. In een markt waar de prijzen al hoog liggen, zet dit het directe rendement onder druk. Gelukkig wordt dit effect deels gecompenseerd door de aanhoudende krapte op de woningmarkt en de stijgende huren.

Onze observatie in de praktijk: We zien dat steeds meer beleggers strategisch kiezen voor kortere rentevaste periodes, zoals 1 of 2 jaar. Het idee erachter? De huidige piek overbruggen in de hoop dat de markt over een paar jaar in rustiger vaarwater komt. Of die gok voor jouw portefeuille verstandig is, rekenen we natuurlijk graag met je door. Zo kijken we niet alleen naar de rente van vandaag, maar naar het rendement van de lange termijn.