Welke hypotheekvorm moet ik kiezen?

Bij vastgoedfinanciering draait het voor beleggers niet alleen om het kopen van een pand, maar vooral om het vinden van de juiste balans tussen cashflow, risico en vermogensopbouw. Daarom is het essentieel dat je vooraf bepaalt wat voor hypotheekvorm je kiest. Vastgoedfinanciers bieden doorgaans drie hoofdvormen aan: de annuïteitenhypotheek, de lineaire hypotheek en de aflossingsvrije hypotheek. Elke vorm heeft zijn eigen voor- en nadelen, afhankelijk van je beleggingsstrategie en horizon. Hieronder bespreken we ze kort en leggen we uit welke hypotheek het beste bij welke strategie past:

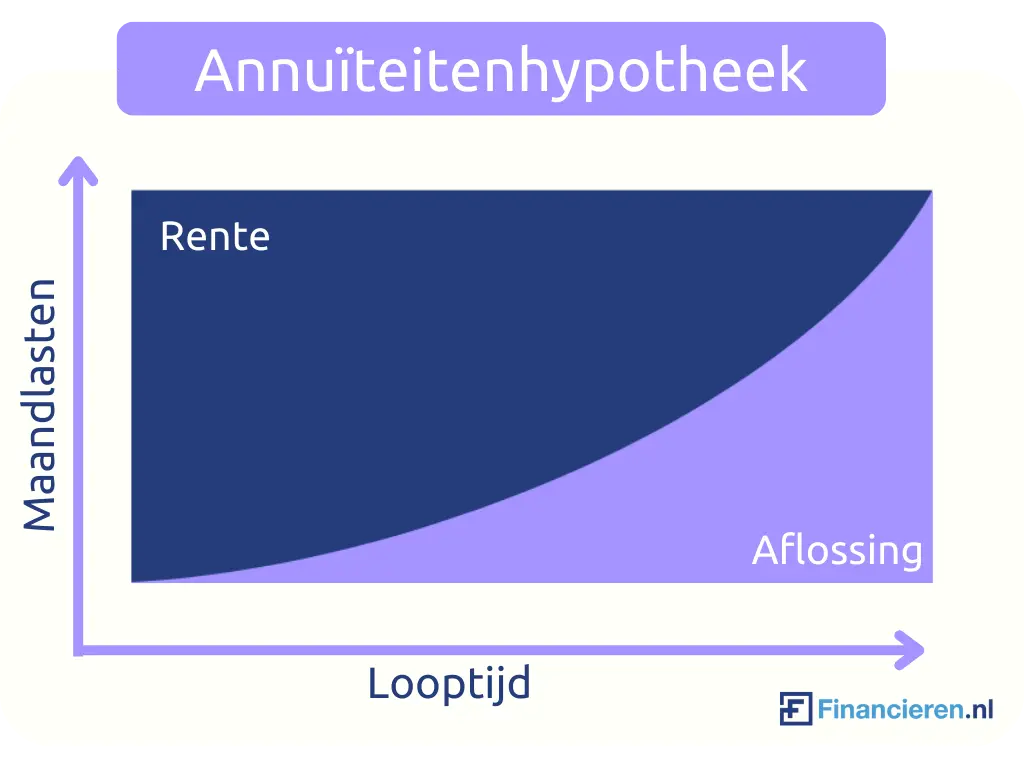

Annuïteitenhypotheek

Bij een annuïteitenhypotheek betaal je maandelijks een vast bruto bedrag welke over de gehele looptijd gelijkt blijft. Dat bedrag bestaat uit rente en aflossing: in het begin vooral rente, later vooral aflossing.

Voordelen voor beleggers

- Stabiele en voorspelbare bruto maandlasten.

- Automatische vermogensopbouw door aflossing.

- LTV (loan-to-value) daalt geleidelijk, waardoor herfinanciering in de toekomst makkelijker kan worden.

Nadelen voor beleggers

- Minder vrije cashflow, omdat je altijd een deel moet aflossen.

- Totale rentelasten liggen hoger dan bij lineair, omdat je lang over een hoge schuld rente betaalt.

- Vermogen zit “vast” in de aflossingen en kan niet flexibel worden ingezet voor nieuwe aankopen.

Strategisch geschikt voor: beleggers die stabiliteit en vermogensopbouw belangrijk vinden, en minder afhankelijk zijn van maximale cashflow.

Op zoek naar de beste financiering voor jouw vastgoed?

Doe de gratis Quickscan, vergelijk meer dan 50 partijen en ontdek wat er mogelijk is!

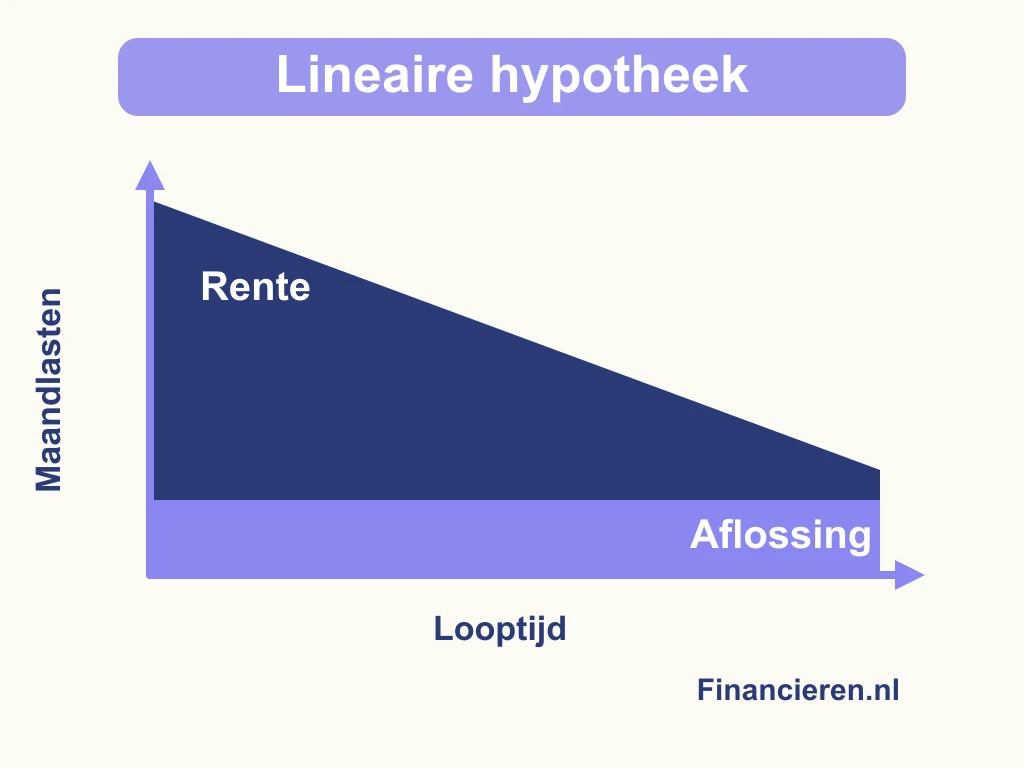

Lineaire hypotheek

Bij een lineaire hypotheek los je lost elke maand een vast bedrag af en wordt de rente berekend over de resterende schuld. Over verloop van tijd daalt het aandeel wat je per maand aan rente betaald. Je maandlasten zijn in het begin hoog, maar worden dus steeds lager omdat je totale schuld ook afneemt.

Voordelen voor beleggers

- Snelle schuldafbouw → je LTV daalt snel.

- Lagere totale rentelasten dan annuïtair.

- Positief voor financiers: hogere kans op herfinanciering of uitbreiding.

- Op lange termijn lagere maandlasten en dus meer netto rendement.

Nadelen voor beleggers

- Hoge lasten in de eerste jaren → lagere cashflow.

- Minder aantrekkelijk bij korte beleggingshorizon: je betaalt veel aflossing zonder optimaal te profiteren van de lagere lasten later.

Strategisch geschikt voor: beleggers die langetermijnwaarde en een sterke balans belangrijk vinden, en bereid zijn in het begin hogere lasten te dragen.

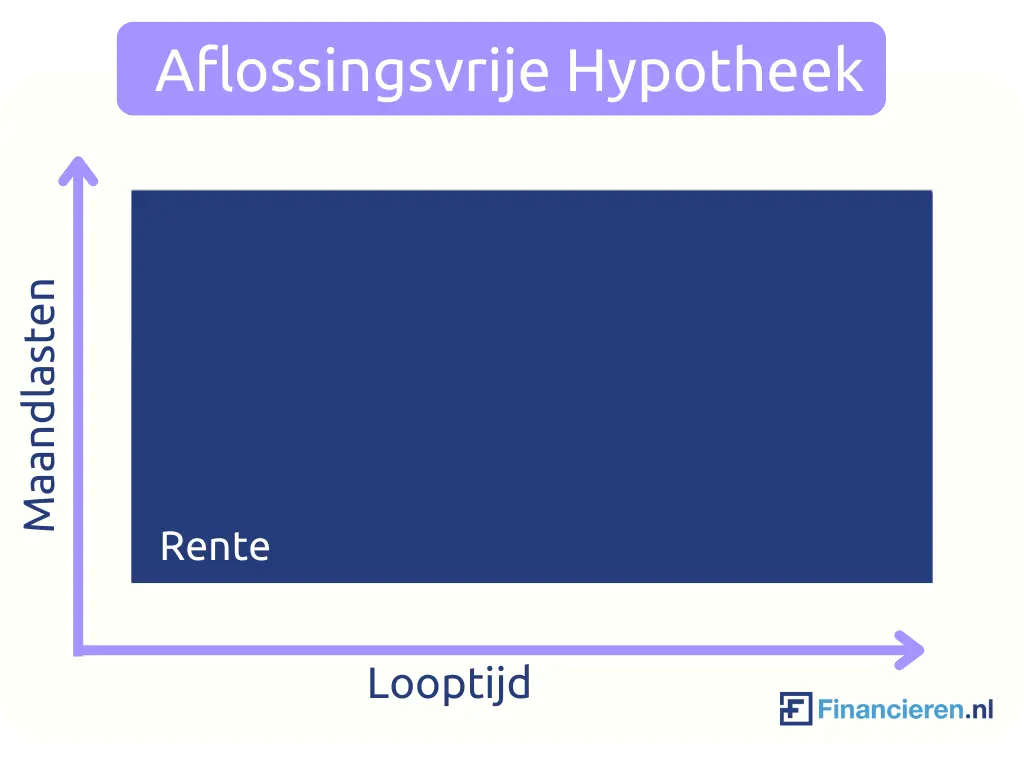

Aflossingsvrije hypotheek

Bij de aflossingsvrije hypotheek lost je niets af tijdens de looptijd en betaal en alleen rente. De lening blijft gedurende de hele looptijd gelijk en moet aan het einde in één keer worden afgelost. Dit kan door een herfinanciering, verkoop van het object of overwaardefinanciering.

Voordelen voor beleggers

- Lage maandlasten → maximale cashflow uit huurinkomsten.

- Flexibiliteit: je kiest zelf of en wanneer je extra aflost (let wel op of je boetevrij mag aflossen!).

- Schuld blijft nominaal gelijk, maar inflatie maakt deze relatief minder waard.

- Vaak interessant voor beleggers met een buy-to-let strategie die focust op cashflow en herinvestering.

Nadelen voor beleggers

- Geen automatische vermogensopbouw.

- Herfinancieren kan lastiger zijn als de markt of rente ongunstig is.

- Hogere risico’s bij waardedalingen → LTV blijft gelijk.

- Financiers staan vaak slechts 50–60% van de waarde in verhuurde staat toe als aflossingsvrij.

Strategisch geschikt voor: beleggers die cashflow en hefboom belangrijk vinden, en voldoende buffers of vermogen hebben om risico’s zelf te managen.

Vergelijking in één oogopslag

| Hypotheekvorm | Cashflow nu | Cashflow later | Risico | Vermogensopbouw | Geschikt voor… |

|---|---|---|---|---|---|

| Annuïtair | Gemiddeld | Stabiel | Laag | Ja, geleidelijk | Stabiele beleggers die voorspelbaarheid willen |

| Lineair | Laag (start) | Hoog (later) | Laag | Ja, snel | Lange termijn beleggers die balans willen versterken |

| Aflossingsvrij | Hoog | Gelijk | Hoger | Nee | Cashflow-gedreven beleggers met voldoende buffer |

Welke hypotheekvorm kiezen?

Welke hypotheekvorm het beste bij jou hangt voornamelijk af van je strategie:

- Kies voor annuïtair als je voorspelbaarheid en automatische vermogensopbouw zoekt.

- Kies voor lineair als je snel schulden wilt afbouwen en op lange termijn lagere lasten wilt.

- Kies voor aflossingsvrij als je maximale cashflow wilt, met het besef dat je zelf discipline en vermogen nodig hebt om risico’s te managen.

In de praktijk is het echter vaak ook een combinatie van vormen: bijvoorbeeld: 50% aflossingsvrij voor cashflow en 50% lineair voor vermogensopbouw. Zo profiteer je van de voordelen van beide kanten.

Wil je meer weten wat voor jouw situatie het meest geschikt is, neem dan even contact met ons op, we denken graag met je mee!